Harry Dörsam

Geschäftsführender Gesellschafter

In der heutigen Bankenwelt reicht es längst nicht mehr aus, einfach nur Leads zu generieren. Vergleichsportale, Social Ads, Newsletter-Formulare oder Website-Traffic sorgen zwar für eine wachsende Anzahl an Kontakten – doch die eigentliche Herausforderung liegt darin, aus diesen Kontakten Kunden zu machen. Genau an dieser Stelle beginnt professionelles Leadmanagement. Für Banken, die ihre digitalen Vertriebsprozesse ernsthaft ausbauen wollen, ist es längst zu einem der wichtigsten Wachstumshebel geworden.

Denn: Wer Leads nicht systematisch erfasst, bewertet und bearbeitet, verschenkt wertvolles Geschäftspotenzial – und verliert Interessenten an schnellere Wettbewerber.

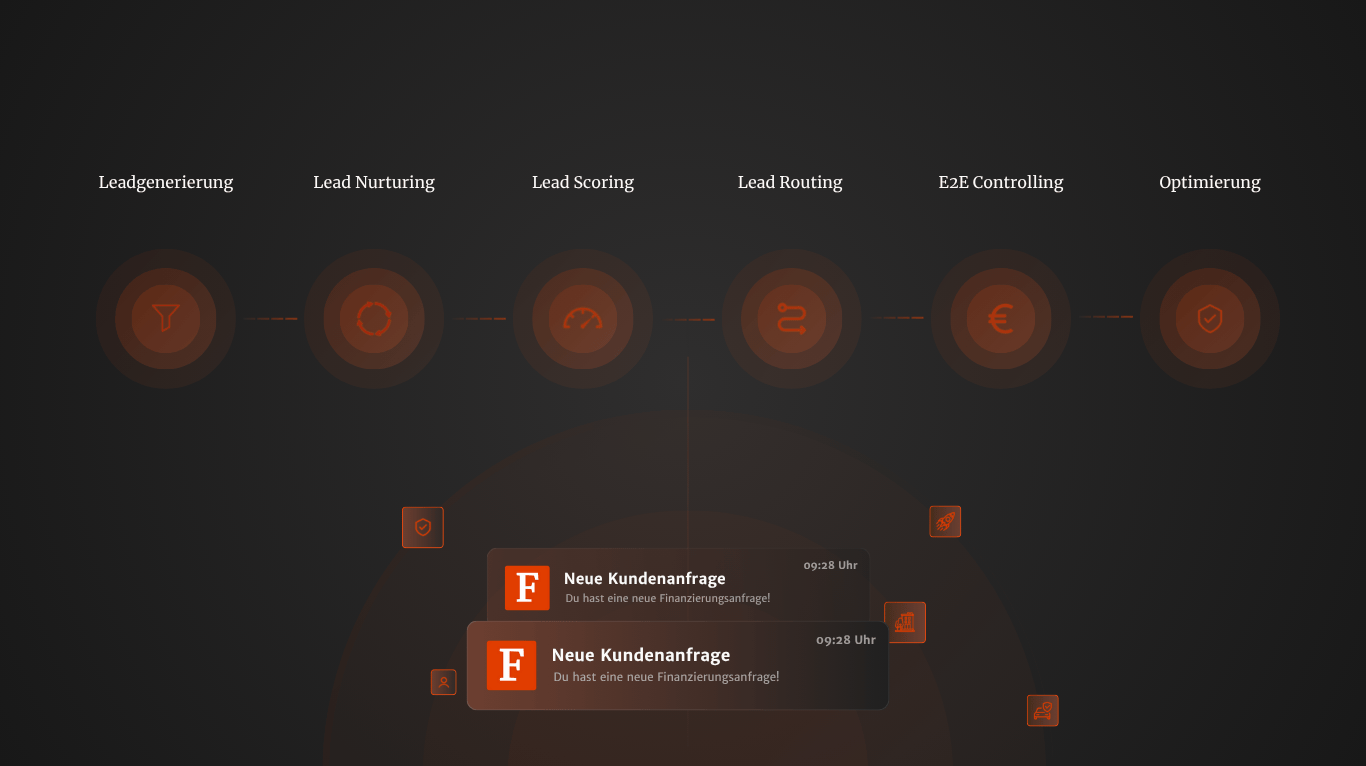

Leadmanagement beschreibt den vollständigen Prozess der Gewinnung, Qualifizierung, Pflege und Umwandlung von Interessenten in Kunden. Für Banken beginnt dieser Prozess meist digital: Ein Nutzer füllt ein Formular aus, bucht einen Beratungstermin, lädt ein Whitepaper herunter oder klickt auf eine Anzeige. Doch erst wenn aus diesem digitalen Kontakt ein konkretes Kundengespräch – und idealerweise ein Abschluss – wird, hat der Leadmanagementprozess seine Aufgabe erfüllt.

Dabei unterscheidet sich das Leadmanagement im Finanzsektor grundlegend von klassischen E-Commerce-Modellen. Finanzprodukte sind komplex, beratungsintensiv und oft mit langfristigen Verpflichtungen verbunden. Vertrauen, Timing und persönliche Relevanz spielen eine zentrale Rolle. Umso wichtiger ist es, Interessenten über die gesamte Customer Journey hinweg strukturiert zu begleiten – vom ersten Klick bis zum unterschriebenen Vertrag.

Darüber hinaus ist das Leadmanagement bei Banken häufig davon beherrscht, dass die Optimierung den (oft hybriden oder analogen) Beratungsprozess berücksichtigen muss, anders als in vielen weiteren Branchen. Daher spielt der optimale Leadmanagement-Prozess eine umso wichtigere Rolle für Banken und andere Finanzunternehmen.

Viele Banken investieren hohe Digitalmarketing-Budgets in Leadgenerierung – etwa durch bezahlte Google-Ads, Social-Media-Kampagnen oder Suchmaschinenoptimierung. Doch in der Praxis zeigt sich: Der Großteil dieser Leads wird nicht oder zu spät bearbeitet. Die Gründe reichen von unklaren Zuständigkeiten über fehlende technische Anbindungen bis hin zu fehlenden Prozessen zur Bewertung und Nachverfolgung der Kontakte.

Ein klassisches Beispiel: Ein Interessent stellt online eine Finanzierungsanfrage, erhält jedoch erst Tage später einen Rückruf. In der Zwischenzeit hat er längst ein Angebot bei der Konkurrenz eingeholt. In einem Umfeld, in dem digitale Geschwindigkeit über Kaufentscheidungen entscheidet, sind solche Verzögerungen geschäftsschädigend.

Auch unsere Erfahrungen bei Finanzerfahrungen aus hunderten Kampagnen zeigen: die beste Neukundengewinnungs-Kampagne bringt nichts, wenn die Prozesse im Leadmanagement der Bank nicht optimiert sind. Dabei stehen vor allem folgende Erfolgsfaktoren für Banken im Fokus:

Die folgenden Erfolgsfaktoren dienen für Marketingverantwortliche in Banken zur exemplarischen Veranschaulichung. Je nach Zielgruppe, Kampagnengröße und Vertriebsansatz unterscheiden sich die spezifischen Erfolgsfaktoren zum Teil stark.

Einer der wichtigsten Erfolgsfaktoren ist die enge Zusammenarbeit zwischen Marketing und Vertrieb. In vielen Banken endet die Verantwortung des Marketings mit der Leadgenerierung – doch genau hier beginnt die Herausforderung. Um Leads effizient weiterzuverarbeiten, braucht es abgestimmte Übergaben, gemeinsame KPIs und eine durchgängige Prozessverantwortung. Idealerweise arbeiten beide Bereiche mit einer einheitlichen Datenbasis und nutzen ein zentrales CRM-System.

Erfolgreiche Banken etablieren interne „Lead-Teams“, die Verantwortung für die gesamte Pipeline übernehmen – von der Kampagne bis zum Abschluss. Diese Teams sorgen für Schnelligkeit, Priorisierung und konsequente Nachverfolgung. Solche "Digital Sales" Teams verantworten also End-to-End sämtliche Prozessschritte von der Leadgenerierung über das Leadmanagement bis zum Abschluss.

In einer Welt voller Vergleichsportale und One-Click-Beratung entscheidet die Reaktionsgeschwindigkeit über den Erfolg. Studien zeigen: Wer einen Lead innerhalb der ersten 5–15 Minuten kontaktiert, vervielfacht die Abschlusswahrscheinlichkeit. Um das zu ermöglichen, müssen Leads automatisch ins System übertragen und mit Echtzeit-Benachrichtigungen versehen sein – etwa via API-Schnittstellen von Formularen, Ads oder Drittanbietern.

Viele Banken unterschätzen diesen Faktor – dabei ist Schnelligkeit oft der einfachste und wirksamste Wettbewerbsvorteil. Und gerade hier besteht unserer Erfahrung nach hohes Optimierungspotential bei Banken, die nach wie vor Tage bis zur Kontaktaufnahme nach Leadeingang benötigen. Wer mit automatisierten Digitalbanken und Neobanken mithalten will, muss zwingend in ein modernes MarTech-Stack investieren.

Nur durch nahtlos integrierte Systeme mit intelligenten Automatismen, Routing-Logiken oder Nurturings gelingt der Wettbewerbsvorteil. Unsere besten Kampagnen nutzen konsistent die Verzahnung aus kreativem, skalierbarem Kampagnenaufbau gepaart mit automatisierten Kontaktbestätigungen bis hin zur vollständig automatisierten Terminlegung. Alles integriert über CRM-Systeme oder mittels Marketing Automation Suites.

Nicht jeder Kontakt ist sofort ein Kunde. Gute Kampagnen erzielen Konvertierungsquoten von bis zu 15% (Lead to Customer). Deshalb braucht es ein systematisches Lead-Scoring – also die Bewertung von Leads nach klar definierten Kriterien: Produktinteresse, Finanzvolumen, Zeitrahmen, Zielgruppe oder digitales Verhalten. Nur so lassen sich Ressourcen auf die vielversprechendsten Leads konzentrieren.

Ein Interessent, der sich aktiv zu Förderprogrammen informiert, ist näher an einem Abschluss als jemand, der nur ein Whitepaper herunterlädt. Solche Unterschiede müssen im System sichtbar und automatisiert nutzbar sein – sei es zur Segmentierung, zur Aussteuerung von Nurturing-Maßnahmen oder zur Priorisierung im Vertrieb.

Heutzutage kann eine solche Kategorisierung ganz einfach über Lead-Tools funktionieren. Dabei werden Leads meist in sogenannte Raw-Leads, Marketing-Qualified-Leads (MQL) und Sales-Qualified-Leads unterteilt. Erst, wenn ein Lead durch verschiedene Aktionen einen Schwellenwert überschreitet, qualifiziert er sich dabei zum Sales-Qualified-Lead, was die Weiterleitung zum (digitalen oder stationären) Vertrieb auslöst.

Sie haben Fragen zu derartigen Prozessen oder benötigen Unterstützung? Dann melden Sie sich gerne bei uns.

Viele Leads sind bei Erstkontakt noch nicht abschlussbereit – sie brauchen weitere Informationen, Orientierung oder einfach Zeit. Hier kommt das Lead-Nurturing ins Spiel: Über automatisierte, aber personalisierte Kampagnen wird der Kontakt gepflegt und Vertrauen aufgebaut. Das kann durch E-Mail-Strecken, Retargeting-Kampagnen, Reminder oder interaktive Inhalte erfolgen. Inzwischen zählen auch WhatsApp-Automatisierungen oder anderweitige Messaging-Formate (auch mit KI-Einbezug) zu gängigen Formaten im Lead Nurturing für die Bankbranche.

Besonders wirksam ist Nurturing in Kombination mit dynamischen Content: Kunden, die sich für eine Baufinanzierung interessieren, erhalten andere Inhalte als Selbstständige auf der Suche nach einer Vermögensverwaltung. Das Stichwort hier ist (Hyper-)Personalisierung. Zielgruppenspezifischer Content in Kombination mit einer klar personalisierten Ansprache führt zu Bestwerten bei der Konvertierungsquote.

Ein modernes CRM ist das Fundament für jeden funktionierenden Leadmanagement-Prozess. Es dient nicht nur der Datenspeicherung, sondern ermöglicht die Prozessautomatisierung, die Aussteuerung personalisierter Inhalte und die zentrale Steuerung aller Vertriebsaktivitäten. Wichtig: Das CRM muss Schnittstellen zu allen relevanten Touchpoints bieten – von der Webseite über das Terminbuchungstool bis hin zur Kundenberatung.

Da ein CRM-System häufig komplex aufgebaut ist, empfiehlt es sich unter Umständen, zur effizienten Leadgenerierung auch über ein Lead-Management-Tool nachzudenken. Ein solches Tool dient als Leadmanagement-Tool und begleitet den Lead in den ersten, eher unverbindlichen Schritten ab der Generierung. Erst, wenn ein Lead vertriebsreif wird, wird dieser automatisiert in ein CRM-System überführt. Das spart nicht nur Kosten, sondern vor allem Komplexität.

Viele Bankverantwortliche betrachten Leadmanagement noch immer als Thema des Marketings. Doch in Wahrheit ist es ein organisationsübergreifender Steuerungsprozess, der die Grenzen zwischen Kampagne, Vertrieb und Service auflöst. Nur wenn alle Beteiligten – von der IT bis zur Filialleitung – den Prozess verstehen, nutzen und mittragen, kann er sein Potenzial entfalten.

Dabei gilt: Ein durchdachtes Leadmanagement reduziert nicht nur Streuverluste, sondern verbessert auch die Customer Experience deutlich. Kunden erleben die Bank als schnell, kompetent und relevant – was sich langfristig in höherer Kundenzufriedenheit und Weiterempfehlungen niederschlägt.

Banken, die ihre digitalen Kontaktpunkte systematisch nutzen wollen, kommen an professionellem Leadmanagement nicht vorbei. Es entscheidet darüber, ob aus anonymem Website-Traffic echte Kundenbeziehungen entstehen – oder ob wertvolle Leads im System versanden.

Der Schlüssel zum Erfolg liegt in der Kombination aus digitaler Geschwindigkeit, datengetriebener Qualifizierung, nahtloser Prozessintegration und persönlicher Relevanz. Wer hier frühzeitig investiert, schafft nicht nur mehr Abschlüsse, sondern auch einen strukturellen Wettbewerbsvorteil gegenüber langsameren Wettbewerbern.

Auf unserer Plattform Finanzerfahrungen.de kannst Du Dein kostenfreies Beraterprofil anlegen.